航空航天装备是高端装备制造业的核心组成部分,兼具国防安全与科技自主战略价值,产业链层级清晰、分工明确,涵盖上游基础配套、中游核心制造、下游应用服务三大环节,各环节联动紧密,技术壁垒高、资本投入大、研发周期长。随着国家“十四五”规划深入推进及“空天一体”战略落地,行业迎来“军+民”双轮驱动的黄金发展期,商业航天、大飞机制造、核心零部件国产替代等成为核心增长引擎。

一、航空航天装备产业链整体格局

航空航天装备产业链按业务环节可分为三大板块,各板块细分领域明确,核心企业聚焦度较高:

① 上游基础配套环节:为整个产业链提供核心支撑,包括航空航天材料(高温合金、碳纤维复合材料、钛合金等)、核心元器件(星载芯片、惯性导航器件、连接器等)、基础设备(五轴联动数控机床、增材制造设备等),是国产替代的关键突破口。

② 中游核心制造环节:产业链核心主体,涵盖航空装备(军机、民机、无人机)、航天装备(卫星、运载火箭、载人航天装备)及核心分系统(航空发动机、航电系统、测控系统等),技术集成度高,主导行业发展方向。

③ 下游应用服务环节:承接中游产品落地,包括国防应用、民用航空、商业航天服务、运维保障等,需求端直接驱动中游产能释放,其中商业航天应用是近年来增长最快的领域。

二、各细分领域分析及上市公司统计(按细分领域单独制表)

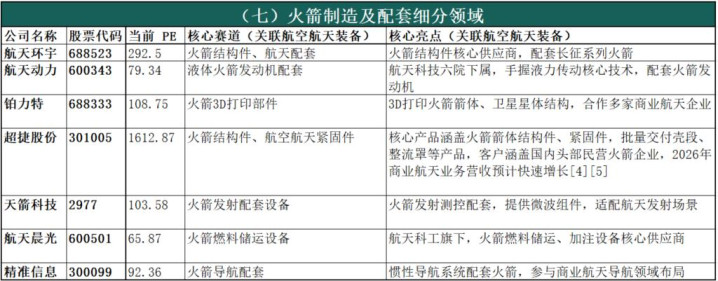

说明:1.上市公司统计以A股为主,优先筛选主营业务明确关联航空航天装备领域的企业,尽可能覆盖核心标的;2. 当前PE(市盈率TTM)数据来源于同花顺金融数据库,截至2026年3月10日,负PE标注为负数,数据仅供参考,随市场波动变化;3. 核心赛道、核心亮点均聚焦航空航天相关业务,描述力求简洁精准。

(一)航空整机制造细分领域

核心业务:军机(歼击机、运输机、直升机、教练机)、民机(大飞机结构件)、无人机整机研发与制造,是航空装备领域的核心载体,受益于国防列装加速与大飞机产业化推进。

(二)航空发动机细分领域

核心业务:航空发动机整机、零部件(叶片、控制系统)研发与制造,是航空装备的“心脏”,技术壁垒最高,国产替代空间巨大,涵盖军机、民机发动机配套及维修服务。

(三)航电/飞控细分领域

核心业务:

航电:主要包括导航子系统(北斗导航终端、惯性导航系统、导航接收机)、通信子系统(机载通信电台、数据链、卫星通信模块)、显示控制子系统(机载显示器、控制面板、座舱显示系统)、探测子系统(机载雷达、红外探测器、光电探测设备)及核心电子元器件。

飞控:主要包括飞行控制系统(飞控计算机、作动器、传感器)、舵机系统(电动舵机、液压舵机、舵机控制器)、姿态控制系统(姿态传感器、陀螺仪、控制算法模块)及飞控软件、连接器等配套部件。

(四)卫星及商业航天细分领域

核心业务:卫星制造(通信、导航、遥感卫星)、卫星运营、火箭发射配套、星载核心部件制造,受益于星网工程推进与商业航天爆发式增长。

(五)航空航天核心材料细分领域

核心业务:航空航天专用材料(碳纤维复合材料、高温合金、钛合金、超材料等)研发与生产,是产业链上游核心支撑,直接决定装备性能,国产替代需求迫切。

(六)航空航天核心元器件及配套细分领域

核心业务:航空航天专用元器件(连接器、继电器、红外器件、导航器件等)、机载系统、航天测控设备研发与制造,是中游制造的核心配套环节,技术门槛高。

(七)火箭制造及配套细分领域

核心业务:运载火箭整机、火箭结构件、火箭发动机配套、火箭燃料等研发与制造,是航天装备发射的核心支撑,受益于商业航天发射频次提升。

(八)航天测控系统细分领域

航天测控系统是对火箭发射、卫星在轨运行、航天器返回全过程进行监控、跟踪、指令传输与数据接收的核心系统,被誉为航天任务的“眼睛和耳朵”,保障航天任务的顺利开展,覆盖地面测控与在轨测控两大场景。

主要包括地面测控系统(测控雷达、地面站、数据处理中心、测控终端)、在轨测控系统(星载测控模块、数据传输天线、测控接收机)、发射测控系统(发射指挥系统、故障诊断设备、测控软件)。

(八)航空航天应用服务细分领域

核心业务:承接中游航空航天装备落地,涵盖国防应用配套、民用航空服务、商业航天服务、装备运维保障、卫星应用服务等,是产业链需求端的核心载体,直接驱动中游产能释放。

三、产业链发展总结与展望

当前,国内航空航天装备产业链已形成完整布局,中游整机制造与核心分系统领域实现突破,上游基础材料、核心元器件国产替代加速推进,下游商业航天、民用航空需求持续释放,行业整体进入高质量发展阶段。从全球格局来看,我国虽在整机集成等领域具备优势,但在航空发动机、高端复材等核心环节仍与欧美存在差距,国产替代仍是未来核心主线。

展望未来,随着国家对战略科技力量的持续投入、低空空域管理改革推进、卫星星座组网加速,航空航天装备行业将在技术创新、产能释放与国际化拓展三重驱动下实现结构性跃升。各细分领域中,商业航天、大飞机产业链、航空发动机国产替代将成为核心增长极,相关关联企业有望持续受益。

【免责申明】本材料仅上市公司统计分析,不构成任何投资建议、投资要约或承诺,相关标的信息及市场分析基于公开数据整理,不保证其准确性、完整性及及时性;投资者据此操作,风险自担。

金领速配提示:文章来自网络,不代表本站观点。